노후에도 보험이 많을수록 안전할까… 줄여야 할 시점을 놓치면 생기는 일

보험은 불확실한 미래에 대비하는 대표적인 금융 수단이다. 많은 사람이 젊을 때부터 보험을 차곡차곡 쌓아두며 안정을 기대한다. 그러나 은퇴 이후에도 같은 ...

은퇴 후 가장 무서운 지출은 따로 있다… 의료비 폭탄을 피하는 준비 전략

은퇴 이후 가장 큰 재무 리스크로 꼽히는 것은 투자 손실이 아니다. 많은 가계가 실제로 흔들리는 지점은 의료비다. 정기적인 병원비, 약값, ...

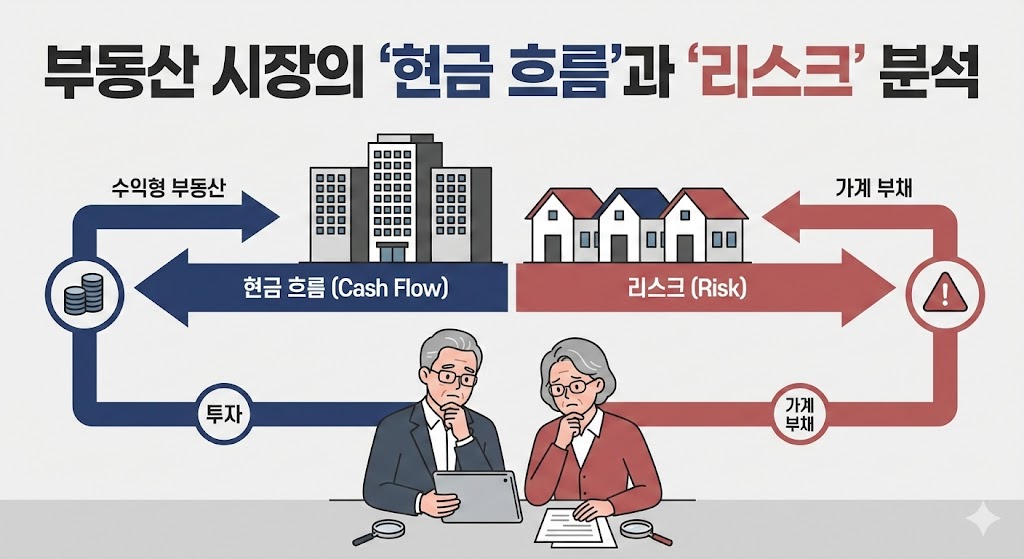

은퇴 후에도 집을 들고 가야 할까… 노후 부동산의 현실적인 계산법

은퇴를 앞두거나 이미 은퇴한 이후에도 많은 사람이 부동산을 가장 중요한 자산으로 여긴다. “집은 남는다”는 인식 때문이다. 그러나 노후에 접어들면 부동산의 ...

은퇴 후 매달 300만 원, 자산보다 ‘흐름’이 먼저다… 현실적인 설계 방법

은퇴를 앞두거나 이미 은퇴한 사람들이 가장 자주 묻는 질문은 하나다. “매달 생활비는 어떻게 마련해야 할까.” 자산 규모가 아무리 커도 현금 ...

연금 받을 때도 세금이 달라진다… 노후 소득을 지키는 수령 전략

연금은 노후를 지탱하는 가장 중요한 소득원이다. 그러나 연금을 ‘얼마나 모았는지’만큼 중요한 것이 ‘어떻게 받느냐’다. 수령 방식에 따라 세금 부담은 크게 ...

은퇴가 보이기 시작할 때 자산을 바꾸지 않으면 위험해진다… 50대 자산 배치의 기준

50대는 자산 관리에서 분기점에 서는 시기다. 아직 소득이 완전히 끊기지는 않았지만, 은퇴라는 시간이 구체적으로 다가오기 시작한다. 이 시점에서 많은 사람이 ...

환율 오를 때 주식은 팔아야 할까… 개인투자자가 가장 많이 하는 오해

환율이 오를 때마다 주식시장은 흔들린다. 원·달러 환율 상승은 곧 외국인 자금 이탈과 주가 하락으로 이어질 것이라는 불안이 먼저 확산된다. 실제로 ...

금리 인하 시작되면 집 사도 될까… 기대와 현실이 다른 이유

기준금리 인하 가능성이 언급될 때마다 부동산 시장에는 같은 질문이 반복된다. “이제 집을 사야 하는 것 아니냐”는 기대다. 금리가 내려가면 대출 ...

퇴직금, 그냥 두면 줄어든다… DC·IRP에서 가장 많이 하는 착각

퇴직금은 많은 직장인에게 ‘미래의 돈’으로 인식된다. 당장은 손에 쥐지 않으니 관리의 우선순위에서 밀리기 쉽다. 그러나 퇴직금은 운용 방식에 따라 노후 ...